报告摘要

本报告旨在系统梳理与分析2016年中国数据驱动型互联网企业在大数据产品领域的核心发展动态,并着重聚焦于工业互联网数据服务这一新兴且关键的应用方向。2016年,随着“中国制造2025”战略的深入推进与“互联网+”行动计划的融合,工业互联网从概念走向实践,数据成为驱动工业转型升级的新要素。本报告将剖析相关企业的产品布局、技术特点、服务模式及市场影响。

一、 宏观背景与市场概览

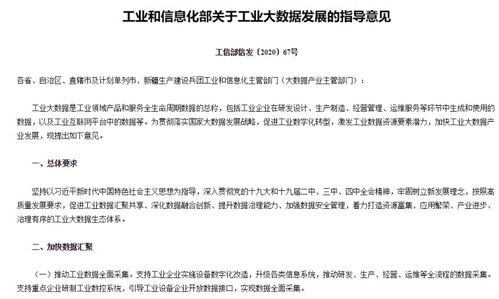

2016年,中国数字经济蓬勃发展,大数据产业步入快速增长期。国家政策持续加码,为大数据在工业领域的应用创造了有利环境。工业互联网作为产业互联网的核心,其核心在于通过数据采集、分析、应用,实现生产全流程的优化、供应链协同与商业模式创新。数据驱动型互联网企业,凭借其深厚的数据处理能力、平台技术积累和对消费互联网的深刻理解,开始将触角延伸至工业领域,成为工业互联网数据服务的重要供给方。

二、 主要参与企业与产品矩阵

本报告识别出三类核心参与者及其典型大数据产品与服务:

- 互联网巨头平台化布局:以阿里云、腾讯云、百度云等为代表。其产品特点在于提供一体化的工业互联网平台(如阿里云ET工业大脑),整合了云计算、大数据分析、物联网(IoT)和人工智能能力。服务模式主要为面向大型制造企业提供从数据接入、存储、计算到智能应用的PaaS(平台即服务)和解决方案,帮助企业构建私有或混合云架构下的数据中枢。

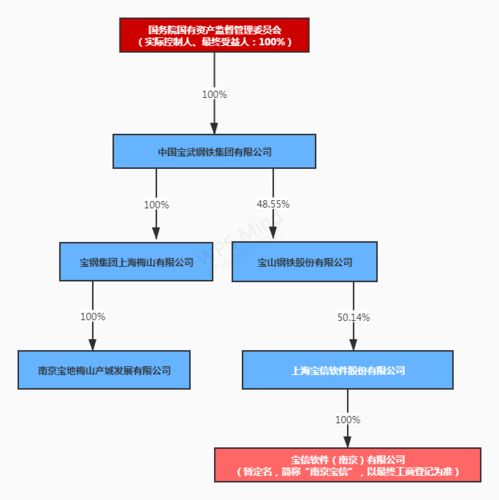

- 垂直领域的数据服务商:如东方国信、宝信软件(依托宝钢)等,它们或出身于传统工业软件,或深植于特定行业。其产品更具行业Know-how,提供针对钢铁、能源、轨道交通等特定行业的专用大数据分析平台和APP,专注于工艺优化、设备预测性维护、能耗管理等具体场景的数据服务。

- 新兴的工业大数据创新企业:一批创业公司聚焦于工业数据采集、边缘计算、特定算法模型等细分环节。其产品形态多为轻量化的SaaS工具或专用硬件+分析服务,例如针对中小型制造企业的生产数据可视化看板、设备联网与监控解决方案等,具有部署灵活、聚焦痛点、见效快的特点。

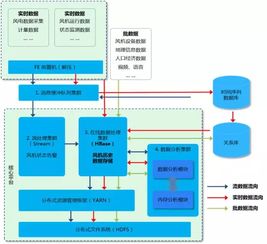

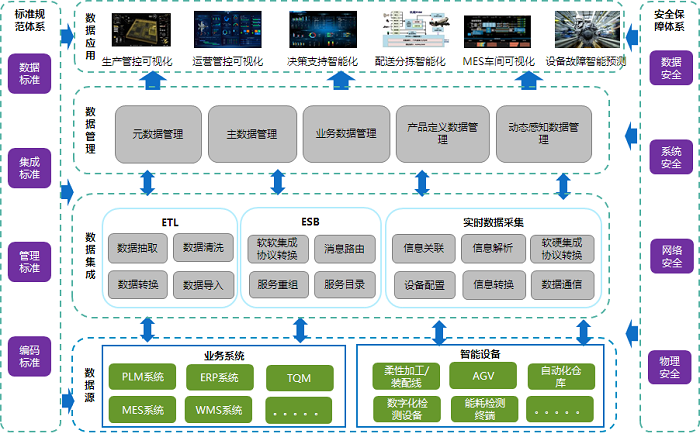

三、 工业互联网数据服务的关键技术栈与应用场景

2016年,相关大数据产品的技术栈呈现以下特点:

- 数据采集层:工业协议解析、物联网关、传感器集成技术是基础,实现OT(运营技术)数据与IT(信息技术)数据的贯通。

- 数据处理与分析层:分布式计算框架(如Hadoop/Spark)成为主流,流处理技术开始应用于实时监控。机器学习算法,特别是针对时序数据分析和异常检测的模型,被广泛集成到产品中。

- 应用层:形成了若干典型应用场景,包括:

- 智能生产与运营优化:通过对生产线的全流程数据监控与分析,优化排产计划、提升产品质量(良品率)、降低能耗。

- 预测性维护与服务化延伸:基于设备运行数据,构建故障预测模型,变“事后维修”为“事前维护”,并衍生出设备即服务(EaaS)等新商业模式。

- 供应链协同与柔性制造:利用大数据分析市场需求、物流信息,联动供应链上下游数据,提升供应链响应速度,支持小批量、多品种的柔性生产。

四、 挑战与趋势展望(基于2016年节点)

面临的挑战:

1. 数据孤岛与集成难题:企业内部生产系统(如MES、SCADA)数据割裂,协议多样,数据融合成本高。

2. 数据安全与主权顾虑:工业数据涉及核心工艺和商业机密,企业对数据上云(尤其是公有云)的安全性和所有权存在担忧。

3. 复合型人才匮乏:既懂工业流程又懂大数据技术的跨界人才严重短缺。

4. 价值度量与投资回报:数据服务的实际效益难以精确量化,影响企业,特别是中小企业的采购决策。

发展趋势展望:

1. “平台+生态”成为主流模式:大型平台将聚合更多行业解决方案提供商、开发者,共同构建工业APP生态。

2. 边缘智能与云边协同兴起:为满足实时性要求和缓解数据上行压力,在设备侧或车间侧进行初步数据处理的边缘计算产品将得到发展。

3. 数据分析深度化与AI融合:数据分析将从描述性、诊断性向预测性、处方性深化,人工智能与工业知识的结合将催生更智能的决策支持系统。

4. 聚焦垂直行业与场景深耕:通用平台难以解决所有问题,针对特定行业(如汽车、电子、纺织)的深度数据服务解决方案将更具竞争力。

结论

2016年是中国工业互联网数据服务从概念验证走向规模应用的起步之年。数据驱动型互联网企业以其技术优势和创新活力,正成为推动工业大数据应用的重要力量。其提供的产品与服务,正在重塑工业生产方式与管理模式。成功的关键在于能否深入理解工业逻辑,破解数据集成与安全难题,并通过可验证的实效赢得传统工业企业的信任。工业互联网数据服务市场将在竞争与合作中,向着更加平台化、智能化、场景化的方向演进。